印刷

ページID:3753

更新日:2024年2月15日

ここから本文です。

中小企業等経営強化法にかかる先端設備等導入計画について【こちらの制度は令和5年3月31日で終了しました。】

本制度にかかる固定資産税の特例措置は令和5年3月31日をもって終了し、令和5年4月1日から新たな特例措置が新設されます。これに伴い、令和5年4月以降に設備を取得される方の申請書類が変更されますので、国からの通知があり次第ホームページでお知らせします。(令和5年3月31日)

本制度にかかる固定資産税の特例措置は令和5年4月1日から新制度の適用が開始されました。

新制度についての詳細は中小企業等経営強化法にかかる先端設備等導入計画について【令和5年4月1日以降の申請はこちらをご確認ください。】をご確認ください。

これまでの追加・修正情報

- (1)変更認定申請手続きについて (平成30年10月26日)

- (2)固定資産税特例の適用手続きについて (平成30年12月27日)

- (3)工業会証明書について (平成31年2月20日)

- (4)変更申請時の納税証明書について (平成31年3月29日)

- (5)固定資産税特例の適用対象について (令和2年7月13日)

- (6)固定資産税の特例期間について (令和2年7月13日)

- (7)制度移管に伴い様式が変更されました (令和3年6月16日)

※令和3年6月16日以降の申請書類は変更後の様式を本ホームページからダウンロードしてご利用ください。 - (8)下記変更に伴い申請書類を一部差し替えました(令和4年2月1日)

- 様式第22~27において、漢数字となっていた様式番号を算用数字に変更しました。

- 様式第23、24、26、27において産競法等の改正に伴う施行規則の改正による条ズレを修正。

制度の概要

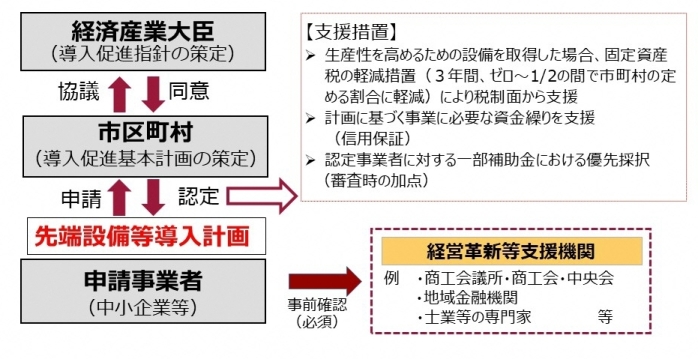

中小企業等経営強化法において定められた「先端設備等導入計画」を策定し、市から認定を受けることで、税制支援等を受けることができます。

先端設備導入計画の概要

「先端設備等導入計画」は、中小企業等経営強化法により定められたもので、中小企業・小規模事業者が、設備投資を通じて労働生産性の向上を図るための計画のことです。所在している市区町村が、国から「導入促進基本計画」の同意を受けている場合、市区町村から認定を受けることができます。認定を受けることで、税制支援等の支援措置を受けることができます。

支援措置

- 生産性を高めるために設備を取得した場合、固定資産税の軽減により、税制面からの支援

- 認定事業者に対する、一部補助金における優先採択

- 計画に基づく事業に必要な資金繰りを支援

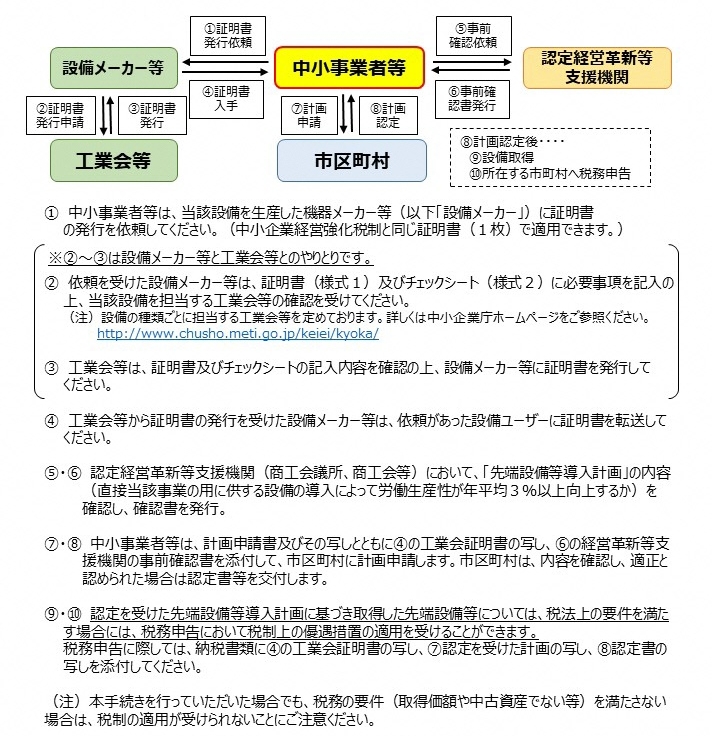

先端設備等導入計画の作成について

先端設備等導入計画の作成は、下記のような手順で、作成を行ってください。

- (1)静岡市の「導入促進基本計画」に沿った内容かを確認。

- (2)先端設備等導入計画の様式・記載例を確認の上、認定経営革新等支援機関に確認を依頼。

- (3)税制措置を受けるためには、新規取得設備に係る工業会証明書を依頼。

- (4)静岡市に計画申請書を提出。

- (5)認定を受けた場合、静岡市から認定書が交付される。

- (6)先端設備等導入計画の開始・取組の実行

【注意事項】

- 設備取得は、「先端設備等導入計画」を市が認定した後となります。

(既に取得した設備に対する計画は認められません) - 計画について、認定経営革新等支援機関の事前確認は必須です。

静岡市の導入促進基本計画

静岡市の導入促進基本計画は、下記ファイルをご確認ください。

認定を受けられる中小企業者の規模

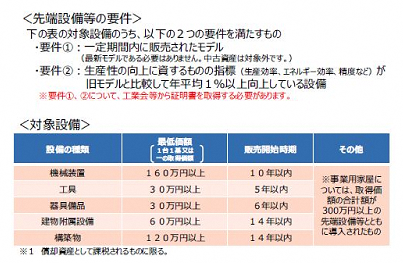

先端設備等の対象設備

労働生産性の向上に必要な、生産・販売活動等の用に、直接供される下記設備。

機械装置、測定工具及び検査工具、器具備品、建物附属設備、構築物、ソフトウェア

その他の要件

- 計画期間

3年~5年間とする。 - 労働生産性

計画期間において、基準年度(直近の事業年度末)比で、労働生産性が年平均3%以上向上すること。 - 計画内容

先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること。

認定経営革新等支援機関において、事前確認を行った計画であること。 - その他配慮すべき事項

- (1)雇用の安定に配慮するため、人員削減を目的とした取組は先端設備等導入の対象としないこと。

- (2)受益と負担の均衡及び税負担の公平性を保つために、市税を滞納する者は先端設備等導入計画の認定の対象としないこと。

- (3)健全な地域経済の発展に配慮するため、公の秩序又は善良の風俗を害するおそれがあると認められるもの、また、静岡市暴力団排除条例第2条第1号の暴力団の利益になると認められるものは、先端設備等導入計画の認定の対象としないこと。

- (4)認定を受けた事業者は、先端設備等導入計画の進捗状況を把握し、自己評価を実施すること。また、本市が実施する先端設備等導入計画の進捗状況調査について、協力を行うこと。

先端設備等導入計画の申請方法及び必要書類

下記の書類について、郵送または持参により、産業政策課あて提出ください。

【必要書類】

- 1 提出書類チェックシート

- 2 先端設備等導入計画にかかる認定申請書(2部)

- 3 認定経営革新等支援機関の確認書(原本)

- 4 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛名を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を張付けてください。)

- 5 直近の納税証明書(個人:市県民税、法人:法人市民税の納付状況が確認できる書類)

【事業用家屋を申請する場合の追加書類】

- 6 建築確認済証(写し)

- 7 家屋の内外に生産性向上要件を満たす設備等が一体となって設置することがわかる書類(写し)

(建物の見取り図、既に認定を受けた先端設備導入計画) - 8 先端設備の購入契約書(写し)

【固定資産税の特例措置を希望する場合の追加書類】

- 9 工業会等証明書の写し

※工業会証明書を取得する場合の注意事項(31年2月20日追記)

工業会証明書に掲載される設備種別は、先端設備等導入計画で認定を受けた設備種別と一致することが必須です。

証明書を取得する際に、どの設備として取得・計上する予定なのかを説明していただくようお願いします。

【固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合】

- 10 リース契約見積書(写し)

- 11 リース事業協会が確認した軽減計算書(写し)

【計画認定後に工業会証明書を提出する場合】

- 12 工業会証明書の写し

- 13 誓約書(申請時に工業会証明書が取得できない場合、後日工業会証明書を提出する際に合わせて提出ください)

※固定資産税賦課期日(1月1日)までに提出する必要があります。

【計画認定後に申請内容を変更する場合】→30年10月26日追加、31年3月29日再追加

認定された計画のうち、導入設備を追加または削除する場合や、変更する場合(例:導入設備のメーカーまたは型式が変更となった)に変更申請が必要になります。

※導入設備のメーカーまたは型番・型式が同一の場合で「導入時期が少し遅れる」「取得費用が見積もり結果により多少変更する」「資金の調達内訳が変更される」の時には、変更しないことができます。

個別の案件で、相談も受け付けておりますので、産業政策課企画係までお問い合わせください。

※変更申請書の作成にあたっては、認定を受けた「先端設備導入計画」を修正する形で作成してください。

変更・追記部分については、変更点がわかりやすいよう下線を引いてください。

※当初申請から1年以上経過した時点で変更申請を行う場合には、再度最新の納税証明書を提出してください。

【提出先】

[窓口持参の場合]

静岡市役所 清水庁舎 5階 産業政策課

[郵送の場合]

〒424-8701 静岡市清水区旭町6番8号 静岡市役所 産業政策課 あて

「先端設備等導入計画認定申請書在中」と朱書きしてください。

- 01 認定申請書 【様式第22】(ワード:24KB)

- 02 提出書類チェックシート(エクセル:17KB)

- 03 認定支援機関確認書(ワード:28KB)

- 04-1 誓約書(建物以外)【様式第23】(ワード:19KB)

- 04-2 誓約書(建物) 【様式第24】(ワード:18KB)

- 【記載例】先端設備等導入計画(PDF:136KB)

- 【参考】先端設備導入計画作成の手引き(PDF:2,878KB)

- 【参考】工業会証明書取得の手引き(PDF:233KB)

- 05 変更認定申請書 【様式第25】(ワード:21KB)

- 06 変更申請提出書類チェックシート(エクセル:18KB)

- 07-1 変更計画に係る誓約書(建物以外) 【様式第26】(ワード:19KB)

- 07-2 変更計画に係る誓約書(建物) 【様式第27】(ワード:18KB)

- 【記載例】変更認定申請書(PDF:101KB)

- 【参考】中小企業庁ホームページ(外部サイトへリンク)

固定資産税の特例について

中小企業者が、適用期間内に、市から認定を受けた「先端設備等導入計画」に基づき、一定の設備を新規取得した場合、新規取得設備に係る固定資産税が、3年間にわたって、ゼロに軽減されます。

対象の中小企業者

対象の中小企業者等は下記のとおりです。(先端設備等導入計画の対象とは異なります)

- 資本金もしくは、出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち、常時使用する従業員が、1,000人以下の法人

- 常時使用する従業員数が、1,000人以下の個人

適用期間

「生産性向上特別措置法」の施行日から、令和5年3月31日までの期間。(期間については、生産性向上特別措置法から中小企業等経営強化法に移管され、令和5年3月31日まで延長されました)

対象の設備

下記の対象設備のうち、以下の2つの要件を満たすもの。

要件(1):一定期間内に販売されたモデル(中古資産は対象外)

要件(2):生産性の向上に資するものの指標(生産効率・エネルギー効率、精度など)が、旧モデルと比較して年平均1%以上向上している設備

※要件(1)・(2)について、工業会等から証明書を取得する必要があります。

固定資産税特例の適用手続き

認定を受けた先端設備等導入計画に基づき取得した先端設備等については、税法上の要件を満たす場合には、税務申告において、税制上の優遇措置の適用を受けることができます。

償却資産申告時に、「工業会証明書の写し」、「認定を受けた先端設備等導入計画の写し」、「認定書の写し」を、償却資産申告書に添付して提出してください。

【平成30年12月27日追加】

平成31年1月1日までに、計画認定および工業会等の証明書を提出した先端設備については、上記記載の固定資産税の税制支援を受けられる対象設備となります。

対象となる資産が判別できるよう、種類別明細書の摘要欄に「先端設備」と記載し、申告書と合わせて次の3点を添付して申請を行ってください。

- (1)先端設備等導入計画の認定を受けた計画の写し

- (2)先端設備等導入計画の認定書の写し

- (3)工業会等による先端設備等にかかる仕様等証明書の写し

詳細については本市固定資産税課償却資産係(054-221-1048)に御確認ください。

- 償却資産申告書

- 償却資産に対する課税(固定資産税課ホームページ)

補助金における優先採択

認定事業者は、下記補助金について、優先採択の対象になります。補助金の詳細については、下記リンク先で御確認ください。

- ものづくり・商業・サービス経営力向上支援補助金(外部サイトへリンク)

- 小規模事業者持続化補助金(持続化補助金)(外部サイトへリンク)

- 戦略的基盤技術高度化支援事業補助金(サポイン事業補助金)(外部サイトへリンク)

- サービス等生産性向上IT導入補助金(IT補助金)(外部サイトへリンク)