印刷

ページID:55278

更新日:2026年2月17日

ここから本文です。

空き家の固定資産税・都市計画税

通常、住宅の敷地には住宅用地特例が適用され、土地の固定資産税及び都市計画税(以下「固定資産税等」)が軽減されています。

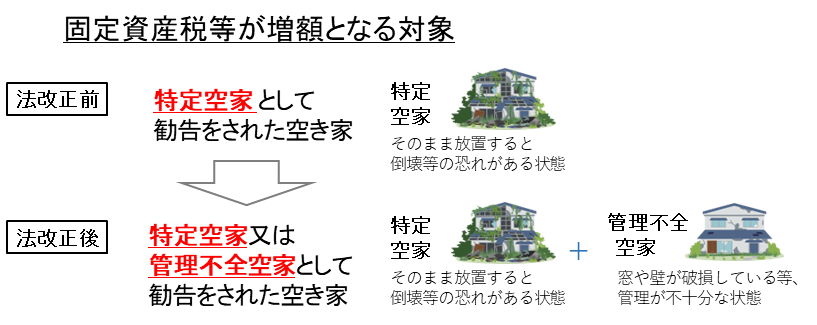

これまで、そのまま放置すると倒壊等の恐れがある状態の空き家、いわゆる「特定空家」については、市からの助言又は指導に従わず、勧告された場合に住宅用地特例の解除により、固定資産税等が増額となっていました。

しかし、「空家等対策の推進に関する特別措置法(令和5年12月13日施行)」の改正により、窓や壁が破損している等、管理が不十分で特定空家になる恐れがある状態の空き家、いわゆる「管理不全空家」も市からの指導に従わず、勧告された場合は住宅用地特例が解除され、固定資産税及び都市計画税の軽減が適用されないことになりました。

固定資産税等が増額となるケース

「特定空家」や「管理不全空家」として勧告を受け、住宅用地特例が解除されると、土地の規模などで状況は異なるものの、土地の固定資産税及び都市計画税が約4倍の額になります。

土地の固定資産税額の算出は、固定資産税課の「土地に対する課税」をご覧ください。

「特定空家」や「管理不全空家」として勧告され、固定資産税及び都市計画税が増額とならないよう、空き家の適切な管理をお願いします。(参考:住宅政策課「空き家の適切な管理」)

空き家の管理が難しい場合は、活用・売却・解体を検討しましょう。