印刷

ページID:54991

更新日:2025年10月1日

ここから本文です。

【受付終了しました】定額減税補足給付金(不足額給付)

【令和7年9月30日(火曜日)をもって受付を終了しました。】

(注)コールセンターは令和7年12月26日(金曜日)まで開設しております。

令和6(2024)年の夏に実施した「当初調整給付(定額減税しきれないと見込まれる方への調整給付金)」の支給額に不足が生じる方に対し、『不足額給付』を追加で給付します。

- 対象の皆様に、令和7(2025)年7月22日(火曜日)から「支給のお知らせ(はがき)」または「確認書(封筒)」を発送しました。

- 8月19日(火曜日)以降に新たな給付金の支給対象となる方へ追加で通知を発送しています。

(注1)よくある質問は、定額減税補足給付金(不足額給付)に係るよくある問い合わせのページをご確認ください。

(注2)当初調整給付については、【受付終了しました】物価高騰対応重点支援給付金(定額減税しきれないと見込まれる方への給付金(調整給付))のページをご覧ください。

静岡市物価高騰給付金コールセンター

電話番号:0120-536-025

受付時間:(平日)8時30分~17時15分

開設期間:令和7年12月26日(金曜日)まで

対象者

令和7年1月1日時点で静岡市に住民登録があり、【不足額給付1】か【不足額給付2】のどちらかに該当する方

- 1月1日に静岡市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付が支給されます。

- 所得税・住民税合わせてすでに4万円の定額減税をしきれた方、または合計所得金額が1,805万円超の方は対象とはなりません。

(注)令和6年1月2日から令和6年12月31日の間に静岡市へ転入された方については、算出の基となる令和6年度個人住民税が静岡市以外で課税されているため他市町村へ確認を行っております。確認ができ次第、対象者には順次通知を発送しておりますので、ご了承ください。

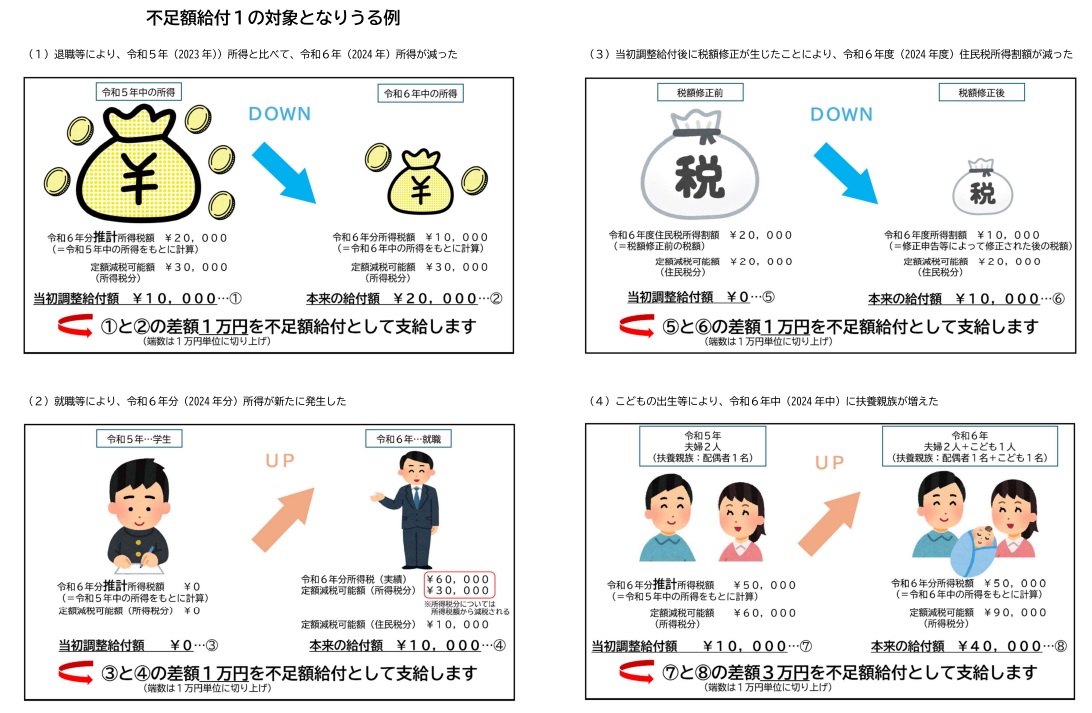

【不足額給付1】の対象者

令和6年分所得税及び定額減税の実績額等が確定したのち再算定した結果、当初調整給付の給付額に不足があることが判明した方

対象者例

- 令和5年と令和6年で所得が大きく変動した方

令和5年所得よりも令和6年所得が減少した方(事業不振、退職、休職等)、令和5年の所得がなく令和6年所得がある方(学生の就職等)、税の更正(修正申告)により令和6年度個人住民税所得割額が減少した方 - 令和6年中に扶養親族が増えた方

子どもが生まれたことで扶養親族が増えた方

【不足額給付1】の対象や給付金額のイメージ(下の図)(PDF:803KB)

(注)詳細な【不足額給付1】の支給要件は「支給要件」をご覧ください。

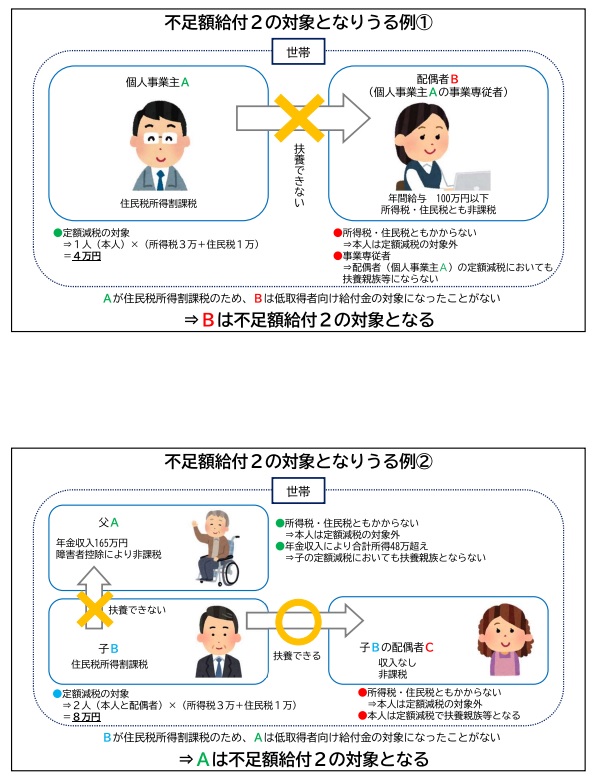

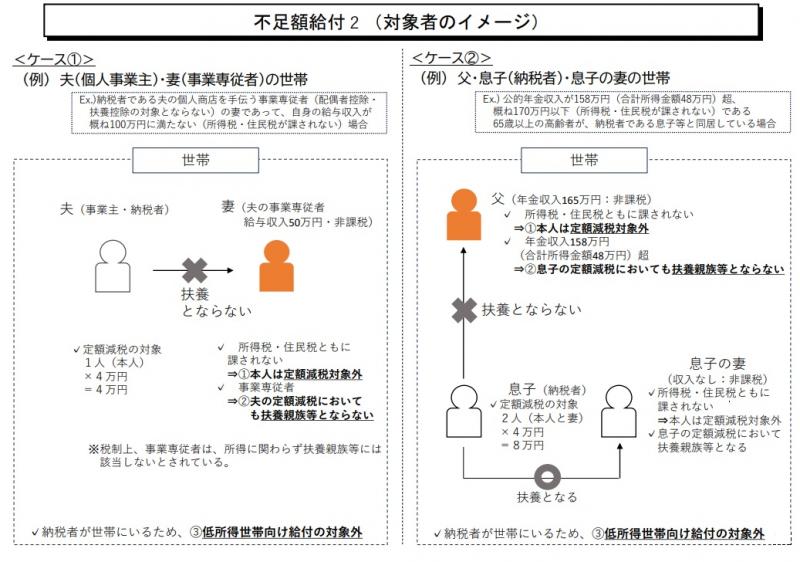

【不足額給付2】の対象者

事業専従者(青色・白色)や合計所得金額48万円超の方で、定額減税・低所得世帯向け給付金とも対象とならなかった方

【対象者例】

- 課税世帯に属している「事業専従者(青色・白色)」の方

- 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

【不足額給付2】の対象者のイメージ(下の図)(PDF:279KB)

(注)詳細な【不足額給付2】の支給要件はこちら(「支給要件」)をご覧ください。

給付額

【不足額給付1】の対象者

「当初調整給付」の給付額の不足分(支給額は対象者ごとに異なります)

所得税、個人住民税所得割それぞれに「控除不足額」(減税しきれない額)を算出し、その合計額から当初調整給付額を差し引いた金額を1万円単位で切り上げて支給します。

【不足額給付2】の対象者

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

受給のための手続き

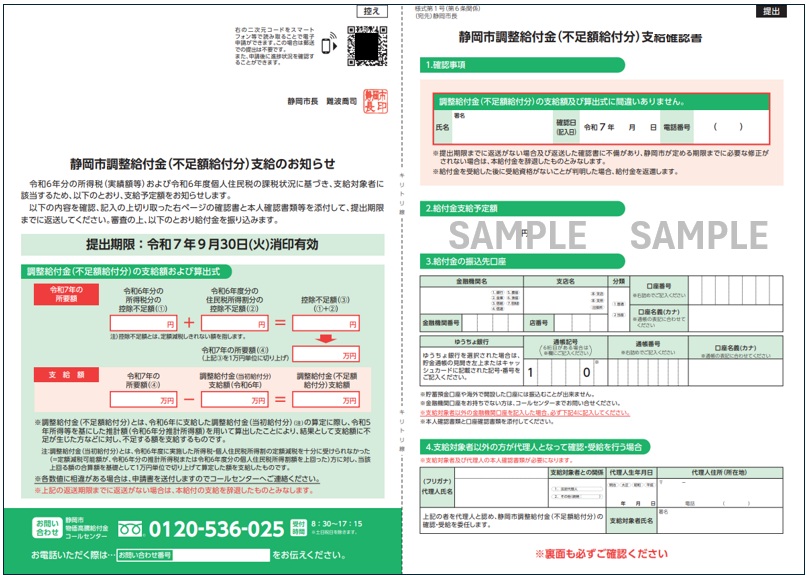

『支給のお知らせ(はがき)』が届いた方

はがきイメージ:『支給のお知らせ(はがき)』

過去に実施した給付金を静岡市から口座振込で受け取った対象者には、はがきが届きます。

はがきの記載内容を確認してください。(プライバシー保護のため圧着されています)

支給口座に変更がない場合

手続き不要で支給します。振込予定日は令和7年8月21日(木曜日)です。

支給口座の変更を希望する方、または、受給を辞退される方

令和7年8月7日(木曜日)午後5時15分までにコールセンターへ連絡してください。

詳しい手続きをご案内します。

口座変更の場合の振込予定日は、令和7年9月4日(木曜日)です。

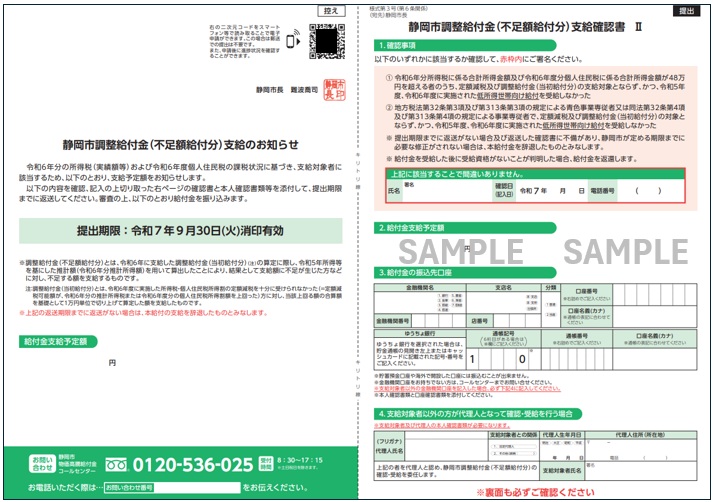

『確認書(封筒)』が届いた方

【不足額給付1】の対象者

封筒イメージ(封筒の色-薄いピンク)

確認書イメージ

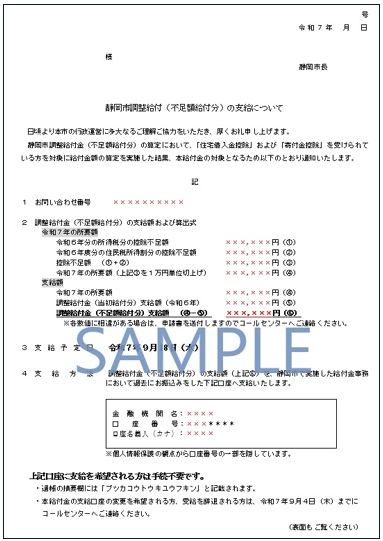

【不足額給付2】の対象者

封筒イメージ(封筒の色-黄緑)

確認書イメージ

手続き

支給要件や口座情報等の確認が必要です。

確認書に必要事項を記入し、次の提出書類を添付して、同封の返信用封筒で返送してください。

- 確認書の切り取った右半分ページ

- 本人確認書類(運転免許証、マイナンバーカードのコピーなど)

- 振込先金融機関口座確認書類(口座名義人(カナ)、金融機関名、支店名(支店コード)と口座番号が確認できる通帳のコピー、キャッシュカードのコピー、銀行Webサイトの口座情報ページなど)

返送期限は、令和7年9月30日(火曜日)【消印有効】です。

返送期限までに返送がない場合、受給の辞退とみなしますので、お早めにご返送ください。

振込予定日は、市が書類の受付後、4週間~8週間程度です。

- (注1)確認書にある二次元コードをスマートフォン等で読み取ることで電子申請ができます。また、返送後には二次元コードから進捗状況を確認することもできます。(進捗状況の反映には数日かかります)

- (注2)電子申請をした場合、郵送での提出は不要です。二重で申請した場合、確認に時間を要し手続きが遅れる場合があります。

【不足額給付2】の対象になると思われるが通知が届かない方

【不足額給付2】の対象となる方の中には、市が課税情報等から確認しても把握できない方もいます。

その場合、申請書と確認のための書類を添付して手続きしていただく必要があります。

申請書等をお送りしますので、コールセンター(TEL:0120-536-025)へご連絡ください。

提出書類

- 「調整給付金(不足額給付)申請書」(コールセンターへ連絡後に郵送いたします。)

- 「令和6年分所得税の源泉徴収票または確定申告書」のコピー(受給要件の確認に必要な令和6年分所得税額等がわかる書類をご用意ください。)

- 「事業主の令和6年分所得税確定申告書または青色事業専従者に関する届出書」のコピー(青色事業専従者または事業専従者の方のみご用意ください。)

- 「本人確認書類」のコピー

- 通帳など「受取口座を確認できる書類」のコピー

以下は、令和6年中に静岡市に転入された方のみご用意ください。

- 「令和6年度個人住民税の納税通知書または課税証明書」のコピー

- 申請者の「住民票」のコピー

- 世帯全員の「令和5年度及び6年度の個人住民税の課税証明書」のコピー

- 昨年度の「定額減税補足給付金(調整給付)決定通知書」のコピー(該当のある方のみ)

【追加】8月19日以降に通知が届いた方

新たにまたは追加で『不足額給付』の支給対象者に該当すると確認できた方に対し、8月19日(火曜日)から「確認書(封筒)」または「お知らせ通知(封筒)」を順次発送します。

通知の内容に基づき、9月30日(火曜日)までに手続きをお願いします。

- (注1)住宅借入金控除等に該当する方の中には、7月下旬に1回目の通知が届いていますが、給付金額の再算定を実施した結果、給付金額が変更(追加)となり、2回目の通知が届く場合があります。

- (注2)「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、給付金の対象となる場合があります。

封筒イメージ(封筒の色-薄いピンクまたは黄色)

お知らせ通知イメージ

手続き

- 「確認書」が届いた方は、『確認書(封筒)』が届いた方の手続きと同様に、9月30日(火曜日)までに返送してください。

- 住宅借入金控除や寄付金控除の対象者で「お知らせ通知(封筒)」が届いた方は、通知に基づき手続きをお願いします。

- 1回目に「支給のお知らせ(はがき)」が届いた方については、変更後給付金額と「支給のお知らせ(はがき)」と同じ口座を記載した通知が2回目に届きます。同じ口座に給付を希望する場合は手続き不要で、9月18日(木曜日)に支給します。

支給口座を変更したい場合は、9月4日(木曜日)までにコールセンターへご連絡ください。 - 1回目に「確認書(封筒)」が届いた方で、すでに「確認書」を返送をしており、8月15日(金曜日)までに給付が済んでいる方については、変更後給付金額と1回目に給付した口座を記載した通知が2回目に届きます。同じ口座に給付を希望する場合は手続き不要で、9月18日(木曜日)に支給します。

支給口座を変更したい場合は、9月4日(木曜日)までにコールセンターへご連絡ください。 - 1回目に「確認書(封筒)」が届いた方で、まだ「確認書」を返送していない方については、変更後給付金額をお知らせする通知が2回目に届きます。1回目に送付した「確認書」で9月30日(火曜日)までに手続きをお願いします。

(注)1回目に送付した「確認書」には、変更前の金額が記載されていますが、実際の給付金額は2回目に届いた変更後給付金額になります。2回目の通知と行き違いで手続きされた方につきましても、変更後給付金額を支給します(手続き不要です)。

支給要件

【不足額給付1】の支給要件

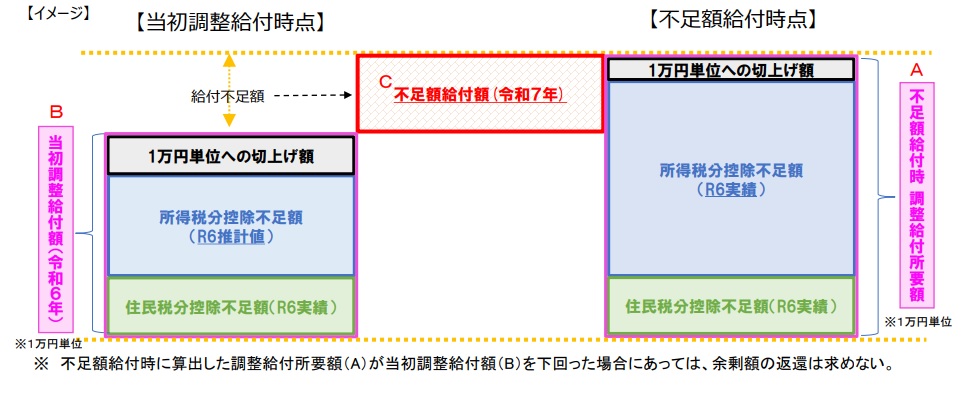

令和6年の夏に実施した「当初調整給付」を算定する際に、令和5年の所得・扶養情報等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しました。

このため、確定申告などで「令和6年分所得税額」や「定額減税の実績額」などが確定した後に、「本来給付すべき額」と、「当初調整給付(実際に給付した額)」との間に差額(不足)が生じた方に、不足する額を1万円単位に切り上げて給付します。

【(1)と(2)の合算額(合算額を万円単位に切り上げる)】ー【当初調整給付時における支給額(当初調整給付の対象者で給付金を受給されていない場合は支給予定額、給付金対象外であった場合は0円)】

(1)所得税分

所得税分定額減税可能額(3万円×(本人+扶養親族数))ー令和6年分所得税額(0円を下回る場合は0円)

(2)住民税分

個人住民税所得割分定額減税可能額(1万円×(本人+扶養親族数))ー令和6年度分個人住民税所得割額(0円を下回る場合は0円)

(注)令和6年度個人住民税が他市区町村で課税されており、令和7年度個人住民税が静岡市で課税される方は、申請が必要となります。

| 不足額給付額算定時の状況 | 支給対象となりうる例 |

|---|---|

| 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方 | 令和6年中に退職、休職をした・事業不振 |

| 令和5年は所得がなかったが、令和6年は所得がある方 | 令和6年中に学生が就職した |

|

当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、調整給付金額の変更が生じた方 |

令和6年度個人住民税(令和5年所得)の修正申告をした |

|

子どもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方 |

令和6年中に子どもの出生等、扶養親族が増加した |

【不足額給付2】の支給要件

次の要件をすべて満たす方が対象となります。

市で支給要件を満たしていることを確認できた対象の方には通知を発送する予定です。

なお、課税情報等から対象者を特定できない場合もありますので、支給要件を満たしているのに市で確認できない方(通知が届かない方)は、給付金を受給するために申請していただく必要があります。

- 所得税及び個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象外)

- 税制度上、「扶養親族」から外れてしまう(扶養親族等としても定額減税の対象外)

- 低所得世帯向け給付金(令和5年度住民税非課税世帯給付金(7万円)、令和5年度住民税均等割のみ課税世帯給付金(10万円)、令和6年度住民税非課税世帯等給付金(10万円))対象世帯の世帯主や世帯員に該当していない

【追加】「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方

次のいずれかの要件に該当する場合は、給付金の対象となる場合があります。

- 令和5年所得において、扶養親族として住民税の定額減税の対象となったものの、令和6年所得において合計所得金額が48万円を超える方、または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(給付金額:所得税の定額減税対象分3万円) - 令和5年所得において、合計所得金額が48万円を超える方、または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)あったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額が48万円以下であったため、扶養親族として所得税の定額減税の対象となった場合

(給付金額:住民税の定額減税対象分1万円)

対象になると思われる方に、8月下旬から順次「確認書(黄色の封筒)」を発送しますので、通知に基づき9月30日(火曜日)までに手続きをお願いします。

外国人の方へ

英語、中国語、ポルトガル語、ベトナム語の案内チラシを物価高騰給付金(【外国語案内】Notice Regarding Benefits to Help with Rising Prices)のページで公開しています。

英語:Notice Regarding Benefit to Help with Rising Prices

中国語:物价高涨对应支援补贴金的通知

ポルトガル語:Aviso do benefícios de aumento de preços

ベトナム語:Thông báo do vật giá tăng cao

詐欺に注意

給付金について、国や市役所の職員からメールなどでお知らせすることは行っていません。国や市役所の職員を名乗ったメールが届いたとしても、情報の詐取などを目的としたものと考えられますのでご注意ください。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除してください。

また、電話でATMの操作や振込みを依頼することはありません。口座番号を電話で確認することもありません。

少しでも「怪しいな?」と思ったら、ご家族や警察(#9110)などにご相談ください。

お問い合わせ

静岡市物価高騰給付金コールセンター

電話番号:0120-536-025

受付時間:(平日)午前8時30分~午後5時15分

開設期間:令和7年7月1日(火曜日)~令和7年12月26日(金曜日)

静岡市物価高騰給付金事務局(静岡庁舎新館15階)