印刷

ページID:51440

更新日:2025年7月28日

ここから本文です。

令和6年度 個人市民税・県民税の定額減税

全国的な経済対策の一環として、令和6年度税制改正において、令和6年分の所得税及び令和6年度分の個人市民税・県民税(以下「個人住民税」といいます。)において、以下のとおり定額による減税措置を行います。

定額減税の概要・よくあるお問い合わせ(冊子版)(PDF:469KB)はこちら

定額減税の対象者

前年の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者

- 令和6年度個人住民税が非課税の場合は対象になりません。

- 令和6年度個人住民税が均等割及び森林環境税のみ課税される場合は対象になりません。

※合計所得金額とは…

- 事業所得、給与所得、雑所得(公的年金等にかかる所得など)、配当所得、不動産所得などの所得金額を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。なお、土地・建物等の譲渡所得などの分離課税所得も含まれます。(分離課税の対象となる退職所得を除く)

- 土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

- 上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得を申告した場合は、合計所得金額に含まれます。

定額減税の額

本人、配偶者を含む扶養親族1人につき 1万円

- 定額減税の対象となる方は、国内に住所を有する方に限ります。

- 同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

- 控除対象配偶者とならない同一生計配偶者の方については、令和7年度個人住民税で定額減税されます。

定額減税の適用方法

- 個人住民税の定額減税は、すべての税額控除(寄附金税額控除や住宅ローン控除など)適用後の所得割額から定額減税の額を控除します。なお、均等割額・森林環境税への定額減税の適用はありません。

- 定額減税により税額を減額させる期や月は、個人住民税の徴収方法(給与からの特別徴収、公的年金からの特別徴収、普通徴収)に応じて異なります。詳しくは下の図をご覧ください。

- 令和6年7月以降に新たに税額が発生する場合又は税額の変更もしくは徴収方法の変更が生じた場合は、下の図の例によらない場合があります。

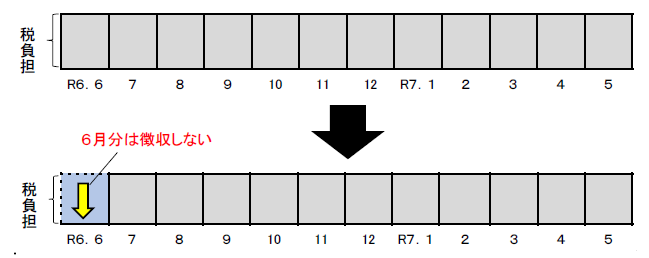

給与からの特別徴収(給与天引きの方)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月までの11回で均します。

定額減税の対象とならない方は、通常どおり6月分からの特別徴収を行います。

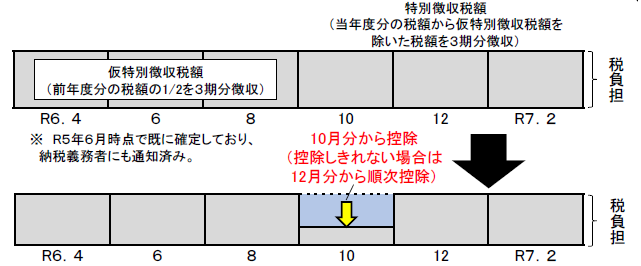

公的年金から特別徴収(公的年金から天引きの方)

令和6年10月分の特別徴収税額から控除します。

控除しきれない場合は、令和6年12月から令和7年2月分までの特別徴収税額から順次控除します。

令和7年2月分までの特別徴収税額で控除しきれない場合は、更に令和6年4月から8月分までの仮特別徴収税額から控除します。(徴収済の税額から定額減税分控除する場合は、控除分が還付されます)

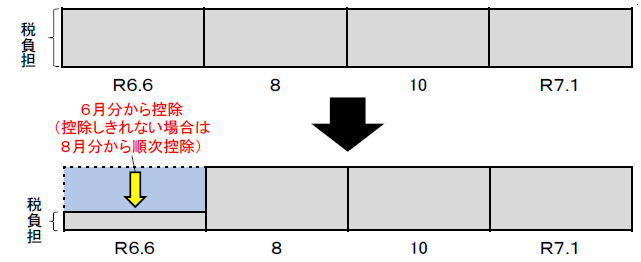

普通徴収(納付書や口座振替で納付される方)

令和6年度第1期分の税額から控除します。

控除しきれない場合は、第2期以降以降の税額から順次控除します。

減税額の確認方法

定額減税額は、上記のとおり給与からの特別徴収、普通徴収、年金からの特別徴収の順に適用し、各通知書の「税額控除額」の欄に含まれています。

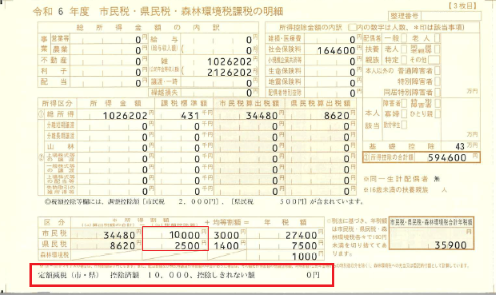

実際に「控除した額」及び「控除しきれなかった額」については、徴収方法ごとの通知書において、下記の赤枠で示す場所をご確認ください。

各通知書がお手元にない場合は、令和6年度市民税・県民税課税(所得)証明書によりご確認ください。

給与からの特別徴収の方

勤務先から交付される「令和6年度 給与等からの市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書」(納税義務者用)の摘要欄をご確認ください。

普通徴収又は公的年金等からの特別徴収の方

静岡市役所から送付される「令和6年度 市民税・県民税・森林環境税納税及び税額決定・変更通知書(現年度分)」の【3枚目】市民税・県民税・森林環境税の明細をご確認ください

定額減税に係る例外事項

- 令和6年度個人住民税所得割額は、定額減税が適用されますが、次の項目については、定額減税「前」の所得割額で判定となりますのでご注意ください。

- ふるさと納税に係る特例控除の上限額(個人住民税所得割額の20%)

- 令和7年度公的年金等からの特別徴収の仮特別徴収税額(令和6年度特別徴収税額(仮徴収+本徴収)の2分の1)

よくある問い合わせ

令和6年度個人市民税・県民税の定額減税(よくある問い合わせ)のページをご覧ください

関連情報

- 減税しきれない場合は、別途給付金(調整給付)が支給されます。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置(外部サイト)」をご参照ください。

- 令和6年分所得税においても納税者及び配偶者を含む扶養親族1人につき3万円の定額減税が実施されます。詳しくは、国税庁ホームページ「定額減税特設サイト(外部サイト)」をご参照ください。